Changer de situation personnelle ou professionnelle, c’est souvent ouvrir un nouveau chapitre de vie. Mariage, naissance, déménagement, retraite… autant d’événements qui peuvent rendre vos contrats d’assurance inadaptés ou incomplets. Pour éviter les mauvaises surprises, nous vous conseillons de faire le point régulièrement et d’ajuster vos couvertures à vos nouveaux besoins. Nous vous expliquons quelles sont les assurances à ajuster pour chaque situation.

L’importance d’ajuster vos assurances en fonction de votre situation

Les événements de la vie sont nombreux et peuvent impacter vos besoins en matière de couverture mais aussi les primes de vos assurances. Mariage, naissance, déménagement ou changement de statut professionnel : chaque étape mérite une attention particulière pour garantir que vos contrats restent adaptés à vos nouvelles réalités. Ajuster vos assurances, c’est éviter les mauvaises surprises, rester correctement couvert et ne pas payer pour des garanties inutiles. C’est aussi le meilleur moyen de faire des économies tout en assurant votre sécurité et celle de vos proches.

Quelle situations necessitent de revoir ses contrats ?

Mariage ou concubinage

Lors d’un mariage ou d’un concubinage, il est crucial de revoir vos contrats d’assurance notamment la prévoyance et assurance vie pour y inclure votre partenaire et garantir une couverture complète.

- Prévoyance et assurance vie : En cas de décès, votre partenaire ne sera protégé que s’il est désigné bénéficiaire. Il est donc essentiel d’actualiser les bénéficiaires de vos contrats (3ème pilier 3a, assurance vie 3b, risque pur). Cela garantit que le capital prévu sera versé à la bonne personne, sans ambiguïté ni conflit.

- Assurances complémentaires : Certains assureurs proposent des rabais famille ou des réductions pour les couples. Regrouper les deux partenaires auprès du même assureur peut permettre d’optimiser les coûts et de simplifier la gestion.

Naissance ou adoption d’un enfant

L’arrivée d’un enfant bouleverse votre quotidien et vos priorités — c’est aussi un moment clé pour adapter vos assurances.

- Assurance maladie : En Suisse, chaque enfant doit être assuré individuellement dès sa naissance, dans un délai de 3 mois. Il faut donc souscrire rapidement une assurance de base LAMal. Vous pouvez également ajouter des assurances complémentaires (hospitalisation privée, soins dentaires, etc.) selon vos besoins. À l’Agence Mendes, nous recommandons vivement l’assurance prénatale : c’est l’assurance de base souscrite avant la naissance, avec de nombreux avantages comme l’affiliation automatique aux assurances complémentaires de votre choix, même en cas de maladie ou de complication à la naissance.

- Prévoyance et assurance vie : Un enfant à charge implique de nouvelles responsabilités financières. Il est crucial de renforcer vos garanties en cas d’invalidité ou de décès pour garantir un revenu ou un capital à votre famille si vous n’êtes plus en mesure de subvenir à ses besoins. Une assurance vie permet aussi de constituer un capital dédié à son avenir (études, logement, etc.).

Lire aussi :

Départ de la Suisse (ou retour en Suisse)

Quitter la Suisse implique une révision complète de vos contrats d’assurance. Beaucoup d’assurances n’ont plus lieu d’être en dehors du territoire et il est essentiel d’agir à temps pour éviter de payer inutilement.

- Assurance maladie : Si vous quittez la Suisse, l’obligation de rester affilié à la LAMal ne disparaît pas toujours automatiquement. C’est le cas notamment si vous percevez une rente suisse ou si vous êtes frontalier. Dans d’autres situations, vous devez faire une demande formelle de radiation, accompagnée de justificatifs (assurance étrangère équivalente, permis de séjour, etc.). En cas de retour en Suisse, une réaffiliation rapide est indispensable. Des délais stricts s’appliquent : vous avez généralement 3 mois pour vous réinscrire.

- Assurances complémentaires : Les assurances complémentaires n’offrent pas de couverture en cas d’expatriation prolongée. Seules certaines options couvrent les urgences médicales à l’étranger lors de séjours temporaires (voyages, déplacements professionnels). Il faudra donc penser à les résilier si vous quittez la Suisse.

- Assurance ménage et RC : L’assurance ménage et responsabilité civile privée doivent également être résiliées car elles ne sont plus valables hors du territoire. En cas de retour, de nouveaux contrats devront être établis. Un départ définitif doit aussi être signalé à toutes les compagnies concernées pour éviter des prélèvements injustifiés.

- Assurance auto : En cas de départ définitif, il faut résilier l’assurance auto suisse et restituer les plaques auprès du service des automobiles. Conserver le contrat sans en avoir besoin entraînerait des paiements injustifiés. Lors d’un retour, il faudra souscrire une nouvelle assurance et immatriculer à nouveau le véhicule.

Achat immobilier et/ou déménagement en Suisse

En revanche si vous restez en Suisse et déménagez dans un autre canton, il faudra impérativement penser à effectuer un comparatif des offres et éventuellement changer de caisse maladie puisque les primes varient selon les cantons et certaines caisses-maladie peuvent ne pas être présentes partout.

- Assurance maladie et complémentaires : En Suisse, le déménagement dans un autre canton peut entraîner un changement de prime d’assurance maladie car les tarifs varient selon les régions. Il est donc important de comparer les caisses-maladie à votre nouvelle adresse pour ajuster votre contrat ou en changer si besoin. Un déménagement est aussi un moment stratégique pour revoir ses assurances complémentaires selon les offres disponibles localement.

- Assurances habitation : Un changement de logement implique systématiquement une mise à jour de votre assurance ménage. C’est aussi le bon moment pour ajuster l’inventaire ménage à la valeur réelle de vos biens. Si vous devenez propriétaire, il faudra assurer non seulement vos biens personnels mais aussi le bâtiment notamment contre l’incendie ou les dégâts d’eau (obligatoire dans certains cantons).

- Prévoyance et assurance vie : L’achat d’un bien immobilier représente un engagement financier important. Il est donc essentiel de revoir votre couverture en cas de décès ou d’invalidité. En cas de coup dur, cette aussrance peut garantir le remboursement de votre prêt et éviter de laisser une dette à vos proches. Même en cas de simple déménagement, si votre situation familiale ou professionnelle change, un ajustement peut être utile.

- Assurance auto : Un déménagement dans un autre canton implique un changement de plaques et potentiellement une variation des primes. Il est important d’annoncer votre changement d’adresse à votre assureur auto pour qu’il adapte le contrat à la nouvelle situation qu’il s’agisse de votre assurance RC véhicule ou de votre assurance casco.

Lire aussi :

Déménagement en vue : Points à vérifier concernant vos assurances

Changement d’adresse ou de situation, que faut-il annoncer à son assureur ?

Pourquoi mettre à jour son inventaire du ménage chaque année ?

Changement de statut professionnel

Une évolution professionnelle (début d’activité, changement d’employeur, passage à temps partiel, mise en indépendant ou chômage) a un impact direct sur vos assurances.

- Assurance perte de gain : Si vous devenez indépendant, vous n’êtes plus couvert automatiquement contre la perte de revenus en cas de maladie. Il est donc essentiel de souscrire une assurance perte de gain pour maintenir votre niveau de vie en cas d’arrêt de travail.

- Prévoyance professionnelle (LPP) : Un changement d’employeur ou une réduction de temps de travail peut modifier vos cotisations à la LPP et les prestations associées. En cas de passage en indépendant, la couverture disparaît. Il devient alors crucial de mettre en place une prévoyance individuelle (3ème pilier 3a ou 3b) pour combler les lacunes.

- Assurance accident : Si vous quittez un emploi salarié, vous perdez la couverture accident offerte par l’employeur. Il faut alors activer l’option accident dans votre assurance de base LAMal ou souscrivez une assurance accident privée.

Départ a la retraite

Le passage à la retraite marque un tournant majeur dans votre vie… et dans votre couverture d’assurance. C’est le moment de faire le point pour adapter vos contrats à votre nouveau mode de vie.

- Prévoyance et assurance vie : À la retraite, vous cessez généralement vos cotisations à la LPP et au 3e pilier. Il est alors temps de décider quoi faire de votre capital : rente, retrait en capital ou solution mixte.

- Assurance maladie : À la retraite, votre budget peut diminuer. Il est donc judicieux de réévaluer vos besoins et vos coûts (franchise, modèles alternatifs ou complémentaires).

- Assurance perte de gain et accident : Ces assurances deviennent généralement inutiles dès la retraite. Il faut alors penser à les résilier, sauf cas particuliers (activité lucrative accessoire, par exemple).

- Assurance ménage et RC privée : Ces contrats restent importants à la retraite, notamment si vous passez plus de temps à domicile. Vérifiez que les montants assurés et les garanties correspondent à votre situation actuelle.

- Assurance auto : Si vous réduisez vos déplacements ou n’utilisez plus votre voiture pour le travail, vous pouvez adapter votre assurance (passer en usage privé uniquement). Cela peut réduire vos primes. C’est aussi un bon moment pour comparer les offres selon vos nouveaux besoins.

Lire aussi :

Comment ajuster facilement ses contrats ?

Faire le point sur ses assurances à chaque étape de vie est essentiel, mais ce n’est pas toujours simple de s’y retrouver seul. C’est là que l’accompagnement d’un spécialiste prend tout son sens.

Être conseillé par un spécialiste c’est éviter les erreurs

Un courtier spécialisé connaît les subtilités des assurances suisses et les obligations légales. Il vous aide à éviter les doublons, les lacunes de couverture ou les contrats inadaptés à votre situation.

Un suivi personnalisé à chaque étape de votre vie

Avoir un interlocuteur unique qui connaît votre parcours, vos besoins et vos priorités, facilite les ajustements au fil des ans. C’est la garantie d’être accompagné à chaque étape de sa vie sans se préocuper de rien.

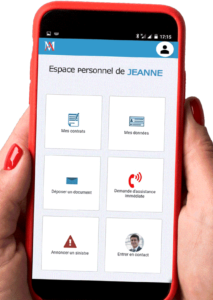

Notre espace client : simple, rapide, efficace

Grâce à l’Espace Client de l’Agence Mendes, vous pouvez informer toutes vos compagnies d’assurance simultanément en cas de changement d’adresse, de situation professionnelle ou familiale. Moins de paperasse, plus d’efficacité. C’est l’une des nombreuses fonctionnalités de l’Espace Client que nous mettons à disposition de nos clients gratuitement !

Grâce à l’Espace Client de l’Agence Mendes, vous pouvez informer toutes vos compagnies d’assurance simultanément en cas de changement d’adresse, de situation professionnelle ou familiale. Moins de paperasse, plus d’efficacité. C’est l’une des nombreuses fonctionnalités de l’Espace Client que nous mettons à disposition de nos clients gratuitement !